La piccola guida sull’energia di Antonio Turiel

Estratto da un post di Antonio Turiel

Pubblicato integralmente su Effetto Risorse

Traduzione italiana di Massimiliano Rupalti

Ci sono una notevole serie di “voci e credenze” che circolano quando si parla di energia in questa particolare fase storica. Alcune diventano tormentoni capaci di riemergere in ogni situazione, spesso sbandierati proprio da chi è chiamato a dare un parere informato sull’argomento, ma informato non è o magari ha convenienza a fare apparire le cose in un certo modo. In questo articolo, Turiel prova a mettere a fuoco alcuni di questi argomenti alla luce dei dati disponibili. Molto consigliato a tutti i nostri facilitatori e divulgatori….

Smettete di parlare di riserve

Nel 1956 Marion King Hubert ha mostrato che il problema del petrolio non era quello che rimaneva ancora da estrarre (riserve), ma a che ritmo si poteva estrarre). A quel tempo c’era una fiducia cieca sul fatto che non ci sarebbero stati problemi purché le scorte si mantenessero costanti o che addirittura aumentassero. Marion King Hubbert ha mostrato che non è questo il problema, ma che per ragioni geologiche e fisiche il petrolio non può essere prodotto a ritmo che ci pare: abbiamo sfruttato prima quello più facile, costa uno sforzo sempre maggiore estrarlo (o sintetizzarlo da altre fonti) e alla fine il ritmo di produzione rallenta e diminuisce. Non è questione di investire più soldi: i soldi sono una rappresentazione della ricchezza, non la ricchezza – la chiave è il guadagno di energia, non di soldi ed questa che è in pericolo proprio in questo momento. Smettete di dire cavolate come “30 anni fa c’era petrolio per 30 anni e ora lo stesso”. Il petrolio non esce ad un ritmo costante, ma una volta giunto al suo massimo flusso comincia a diminuire ed esce sempre più lentamente. In quel modo non si esaurirà in 30 anni, rimane petrolio per secoli. Il problema è che ne avremo una quantità sempre minore ogni mese. La situazione è analoga a quella del giovane erede il cui unico mezzo di sussistenza è l’eredità lasciatagli dalla dalla ricca zia: cento milioni di euro in un conto corrente. Ma, ahi ahi, la vecchia arpia ha specificato nel testamento che all’inizio gli avrebbe permesso diprelevare solo 2.000 euro al mese e man mano che passa il tempo gli ha lasciato sempre meno da prelevare: passa un anno e può già prelevare solo 1.800 euro al mese, ma quello successivo sono già solo 1.500, nel giro di altri due anni solo 1.000 euro al mese,in altri 5 anni 500 euro al mese… spalmando così i sui risparmi su un periodo lunghissimo, quasi eterno. Questo tipo può pensaredi essere ricco (perché ha molti soldi in banca), ma in realtà è povero (poiché ha pochi soldi nel portafogli). Perché è questal’illusione in cui vivono,molti dei nostri esperti da prima pagina. E risulta abbastanza ridicolo, per non dire grottesco, che quasi 60 anni dopo che Hubbert lo aveva chiarito ci sia ancora chi si avvalga dell’argomentazione stupida di presunte riserve molto grandi.

Non tutto è petrolio e men che meno greggio

La IEA usa la denominazione “All liquids”, la cui traduzione più verosimile a mio modo di vedere sarebbe “tutti gli idrocarburi liquidi”. Questo vuol dire che adesso quando ci raccontano che la produzione di petrolio è arrivata a 93 milioni di barili al giorno (Mb/g) di petrolio non stanno dicendo un piccola bugia, ma una menzogna enorme. Il petrolio greggio convenzionale e i condensati rappresentano attualmente circa 68 Mb/g (la quantità oscilla un po’ di mese in mese) e la loro produzione è già al di sotto del massimo storico di 70 Mb/g del 2005. Il resto, fino ai 93 o 94 Mb/g (a seconda del mese) sono altre cose che non sono petrolio greggio, in realtà: sono i cosiddetti idrocarburi liquidi non convenzionali, o per abuso del termine, petroli non convenzionali. La cosa più vicina al petrolio greggio è il Petrolio Leggero di Roccia Compatta (Light Thigt Oil, LTO) che si estrae direttamente dalla roccia madre, non porosa, con la tecnica del fracking (al momento solo negli Stati uniti e in Argentina). A parte che il metodo di estrazione è costoso (ed ha originato una bolla finanziaria che ormai sta scoppiando), il liquido estratto ha una percentuale di idrocarburi a catena corta abbastanza più elevata del greggio medio (da qui il nome di Petrolio Leggero). Come ha commentato Kjell Aleklett a Barbastro, il fatto che il LTO sia il tipo di idrocarburo la cui produzione cresce di più fa sì che il picco del diesel sia più pronunciato. Il resto dei “petroli non convenzionali” sono fondamentalmente di tre tipi: greggio sintetico ottenuto da petroli extra pesanti, biocombustibili e liquidi del gas naturale. Il primo tipo si ottiene combinando il bitume estratto dalle sabbie bituminose del Canada con grande distruzione ambientale e dalla Cintura dell’Orinoco, in Venezuela. Sono richieste grandi quantità di acqua e di gas naturale per la sua sintesi, è molto costoso, ambientalmente molto dannoso, ha un EROEI basso e richiede molti adattamenti nelle raffinerie. Inoltre, è già al suo massimo di produzione, nonostante che le sue riserve siano enormi. In quanto ai biocombustibili, sono una fogna energetica e fonti di molti altri problemi e non ha mai avuto senso economico né tanto meno energetico produrli. Per finire, i liquidi del gas naturale sono in maggioranza (90%) idrocarburi a catena corta, utili nella sintesi di plastiche, e la loro inclusione in questa categoria introduce solo confusione (e inoltre sono la categoria maggioritaria fra i non convenzionali). Tutti questi idrocarburi liquidi non sono completamente equivalenti (non sono fungibili, usando il termine tecnico). Per esempio, il LTO e i liquidi del gas naturale non si possono usare per produrre gasolio, il biodiesel non si può usare da solo ma mescolato col gasolio fossile e il bitume canadese e venezuelano ha bisogno o di grandi quantità di gas naturale o di essere combinato col petrolio leggero perché la sua raffinazione sia possibile e non si può raffinare che in poche raffinerie. Inoltre, molti di questi petroli hanno un contenuto energetico in volume sensibilmente minore del petrolio medio e sono tutti più energeticamente cari da produrre (hanno un rendimento minore, vale a dire, un EROEI minore). Il ciclo di vita delle estrazioni di idrocarburi non convenzionali è a sua volta diverso da quello del petrolio convenzionale: così i biocombustibili sono esposti alle venalità climatiche; le sabbie bituminose dipendono da una grande infrastruttura di estrazione e di disporre di molta acqua e il LTO, oltre alle difficoltà tecniche della frattura idraulica (necessità di disporre di acqua per la frattura e di disfarsi delle acque reflue, che tutto il trasporto si fa su gomma, dato che la breve vita di queste estrazioni non permette di costruire oleodotti, il rapido deterioramento di queste strade di campagna per il transito di tanti veicoli pesanti, eccetera), negli Stati Uniti ci sono molte particolarità legali (concessioni in regime di “Lease or leave” (“Sfrutta o vattene”). Queste differenze possono portare, in certi momenti, a sfruttare quelle risorse senza beneficio e persino in perdita. Aver aggregato cose così diverse, non sempre equivalenti, con prezzi diversi e con mercati più frammentati di quello del petrolio convenzionale, porta ai nostri apprezzati esperti un’incomprensione di come sta funzionando proprio in questo momento il mercato del petrolio, in particolare a paradossi come quelli che si sono visti fra il 2011 e il 2013, quando nonostante che la domanda crescesse di meno dell’offerta il prezzo si manteneva comunque elevato. La chiave è che la domanda di ogni parte di questo congiunto che chiamiamo “tutti gli idrocarburi liquidi” non è la stessa e mettendo tutto insieme non vediamo ciò che è realmente la domanda. Uso un’immagine semplice per spiegare questo: immaginate che venga un esperto da prima pagina e vi dica: “L’anno scorso la Spagna ha prodotto 60 milioni di gioghi e ghigliottine, un record storico. La domanda di gioghi e ghigliottine è diminuita del 1% nonostante questo e, contrariamente all’intuizione, il prezzo delle ghigliottine ha continuato a salire con forza”. E qui il nostro caro amico si avventura in un sacco di spiegazioni, che sono meno verisimili nel momento in cui le si analizza un po’; spiegazioni d’altra parte molto diverse da quelle che ci offriva un altro esperto con credenziali e capacità di analisi simili. Il nostro esperto in articoli per il collo è confuso perché osserva che l’offerta (gioghi e ghigliottine) sale, la domanda scende e, nonostante questo, il prezzo sale in continuazione. La chiave è in cosa sono collegati i due mercati, il mercato dei gioghi che langue con il mercato in espansione delle ghigliottine, così ovviamente non c’è qualcuno che capisca qualcosa. E’ chiaro che se vengono separati i due mercati forse si vedrebbe che in realtà la produzione di ghigliottine scende per mancanza di alcune materie prime necessarie, nonostante sia un prodotto del massimo interesse. Allo stesso modo, trattare i liquidi del gas naturale o i biocombustibili come se fossero la stessa cosa del greggio quando la loro domanda e mercato non sono esattamente gli stessi porta, fondamentalmente, al fatto che il comportamento del mercato di “tutti i liquidi” sia inintelligibile.

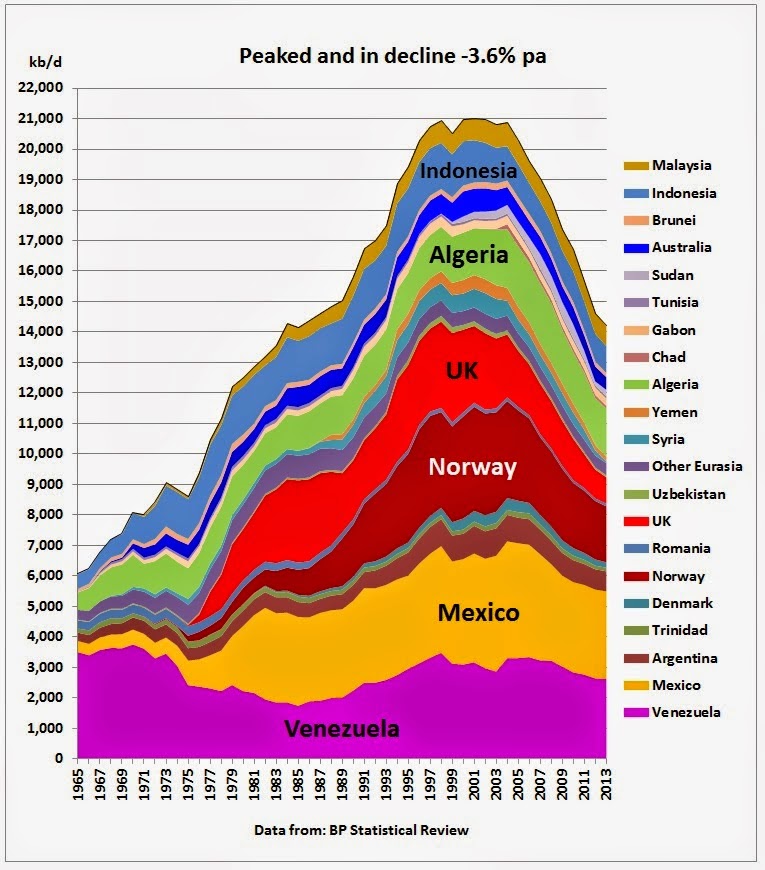

Il picco del petrolio è qui

Forse non lo avete saputo, ma persino la IEA ha riconosciuto nel 2010 che il massimo della produzione di petrolio greggio convenzionale è avvenuta nel 2005. Di fatto, se prendiamo la produzione congiunta dei principali produttori che hanno già superato il proprio picco del petrolio la situazione è, come minimo, piuttosto preoccupante.

Dalla figura è chiaro che il futuro della produzione di petrolio dipende dal fatto che sempre meno paesi non arrivino ai loro rispettivi picchi del petrolio, momento che peraltro sappiamo che è inesorabile. Smettete pertanto di dire che il picco del petrolio è una teoria, perché ci sono diverse decine di paesi per i quali questa “teoria” è un’amara realtà. Ed io al vostro posto smetterei di essere tanto sicuri che la produzione di questa illusione contabile di “tutti i liquidi” continui a crescere di volume (sappiamo già che, in quanto ad energia, questa sta in realtà in discesa dal 2010), perché se la debacle del fracking continua al ritmo attuale, quest’anno potrebbe essere quello del picco volumetrico di tutti i liquidi e quindi dovranno trovare un bel mucchio di scuse per giustificarlo (immagino che la più banale sarà quella del fallace picco della domanda; vediamo se le persone credono che consumiamo meno petrolio perché ora siamo più efficienti e non perché abbiamo una crisi economica pazzesca).

Gli Stati Uniti non sono energeticamente indipendenti…

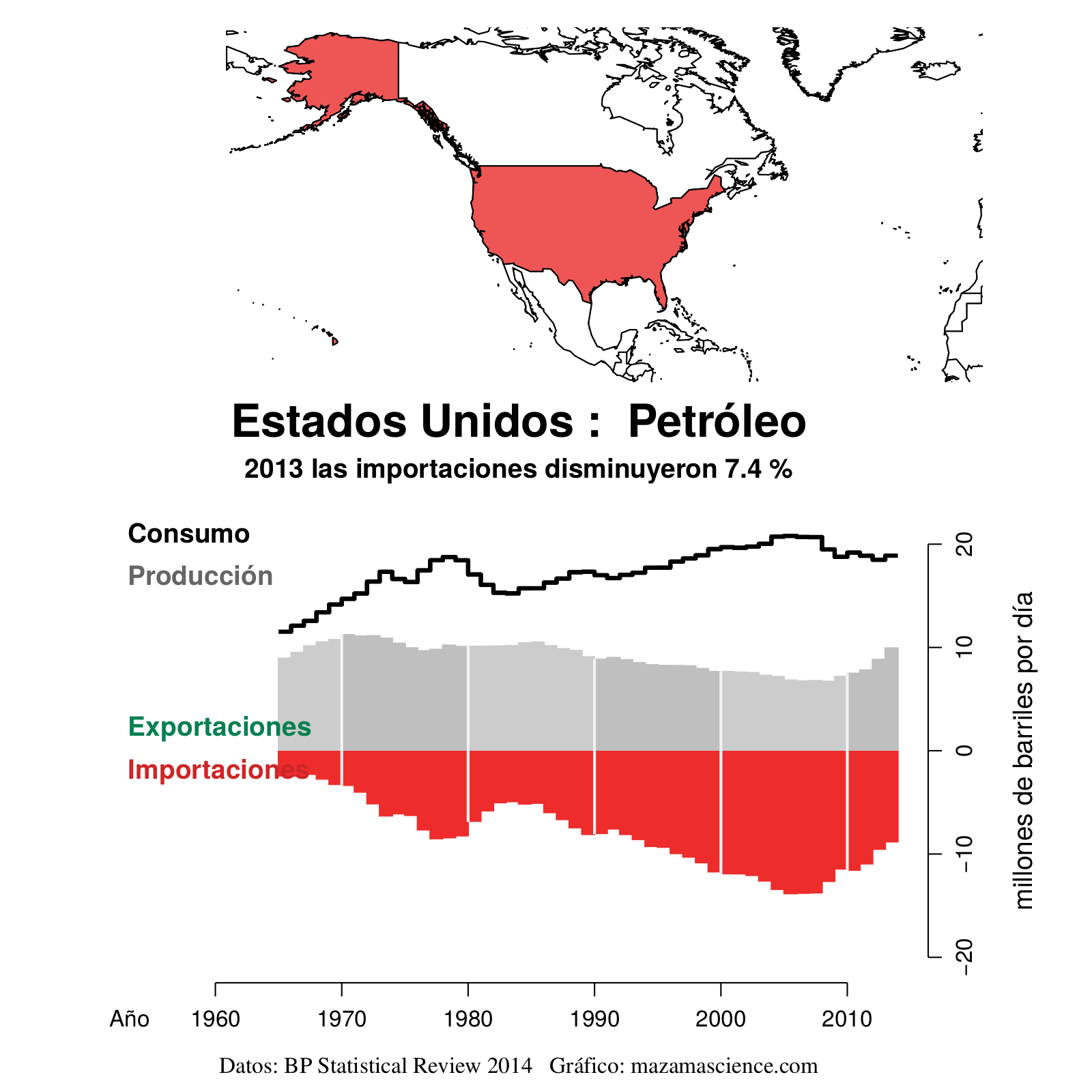

Abbiamo già spiegato, analizzando il rapporto della IEA del 2012, che nella conferenza stampa di presentazione, l’economista capo della IEA ha tirato fuori un argomento abbastanza azzardato: che verso il 2020 gli Stati Uniti sarebbero stati il primo produttore mondiale di idrocarburi liquidi e che verso il 20135 sarebbero stati autosufficienti energeticamente “in modo netto”. A partire da quel momento, la stampa ha gonfiato la frottola al punto da dire, prima, che nel 2020 gli Stati Uniti sarebbero stati il primo produttore mondiale di petrolio ed ora che gli Stati Uniti sono sul punto di essere autosufficienti energeticamente, o persino che già lo sono. Dimostrare che gli Stati Uniti non sono autosufficienti energeticamente in questo momento richiede solo pochi minuti. Per esempio, semplicemente consultando i dati di produzione e consumo di idrocarburi liquidi negli Stati Uniti fino al 2013 (il 2014 è molto simile) derivati dall’ultimo annuario statistico della BP:

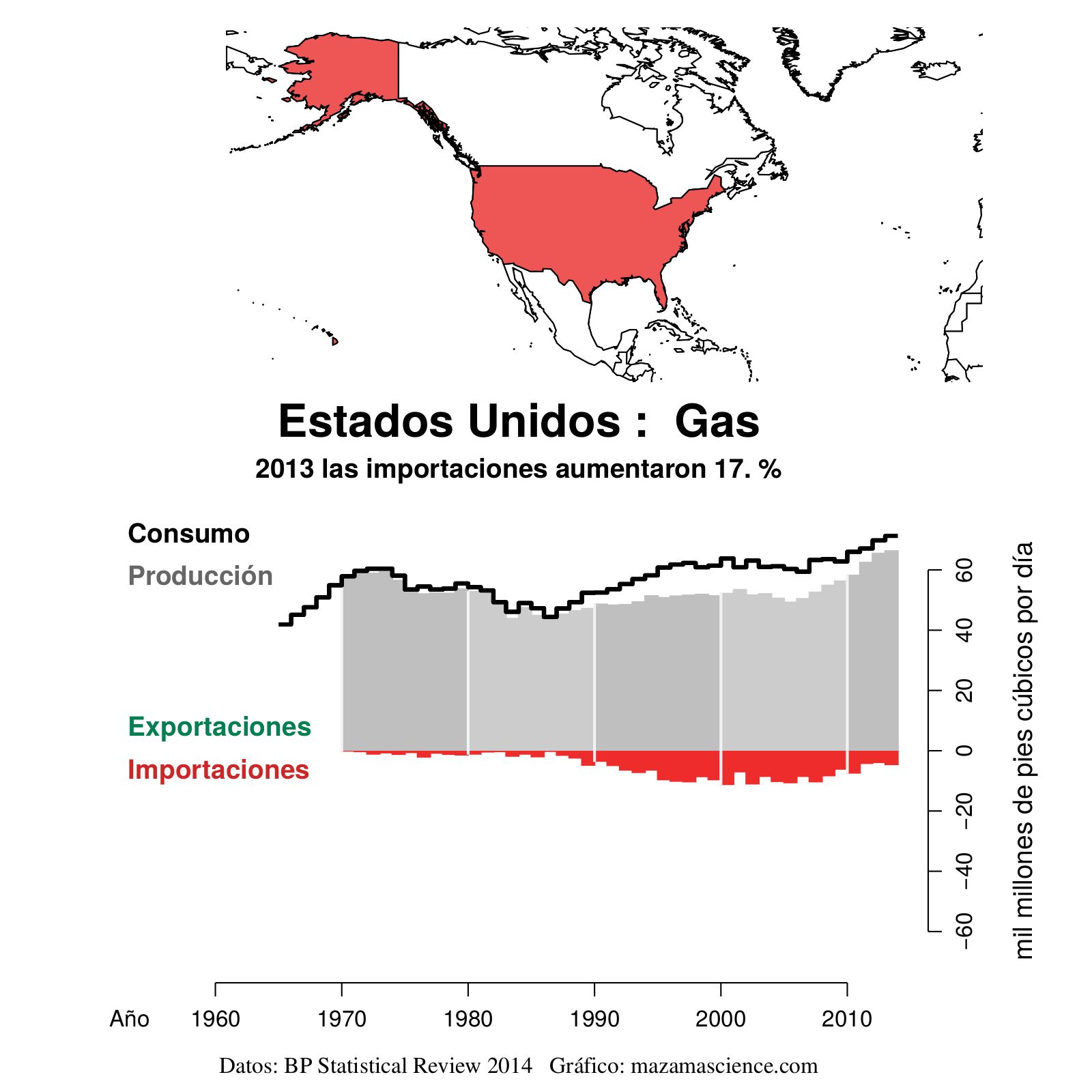

Dati alla mano ci si rende conto che gli Stati Uniti producevano, alla fine del 2013, poco più di 10 Mb/g di idrocarburi liquidi, dei quali grosso modo solo 5 Mb/g sono di greggio convenzionale, 3 Mb/g sono di LTO e 2 Mb/g sono biocombustibili (il cui EROEI è virtualmente di 1, per cui in realtà contribuiscono solo a contare due volte la stessa energia). Purtroppo, proprio in quello momento gli Stati Uniti consumavano 18 Mb/g. Il bilancio è, pertanto, che la loro produzione interna in volume copre solo il 56% del loro consumo e che, pertanto, devono importare niente meno che il 44% degli idrocarburi liquidi che da quelle parti chiamiamo petrolio (tutto ciò alla fine del 2014; tra poco vedremo cosa sta succedendo adesso). Pertanto, è chiaro che gli Stati Uniti non sono autosufficienti per quanto riguarda gli idrocarburi liquidi. Ma, chiaramente, l’argomento della IEA includeva il gas naturale, che stava vivendo una grande ascesa grazie alle estrazioni col fracking. In quel modo, l’idea che aveva la IEA nel suo rapporto del 2012 era che le eccedenze di gas naturale compensassero la mancanza di idrocarburi liquidi (come se fossero cose equivalenti, oltre il loro ruolo) verso il 2035 e così gli Stati Uniti erano autosufficienti “in modo netto” (il diavolo si trova nei dettagli). Gli Stati Uniti in questo momento producono più gas naturale di quello che consumano? La risposta è no: nonostante i grandi aumenti di produzione dovuti al fracking, devono ancora importare, in modo netto, circa un 8% di ciò che consumano.

L’unica materia prima energetica che gli stati Uniti esportano in maniera netta è il carbone, e sempre in quantità relativamente piccole. Pertanto, di autosufficienza energetica in questo momento non se ne parla. L’altro giorno ho sentito di questi esperti che si ponevano la seguente domanda a voce alta: “perché diminuisce il prezzo del petrolio se gli Stati Uniti sono autosufficienti”? La verità è che non ho capito che sembrava loro strano questo sillogismo. Hanno fatto un ragionamento per me incomprensibile su cosa implicasse per il mercato il fatto che gli Stati Uniti fossero indipendenti e giungevano alla conclusione paradossale che l’autosufficienza energetica degli Stati Uniti implicava prezzi alti (suppongo perché i costi produttivi del fracking sono elevati). In ogni caso, c’era un errore fondamentale di fondo nel loro sillogismo: la premessa è falsa, gli stati Uniti non sono autosufficienti energeticamente…

… né lo saranno mai

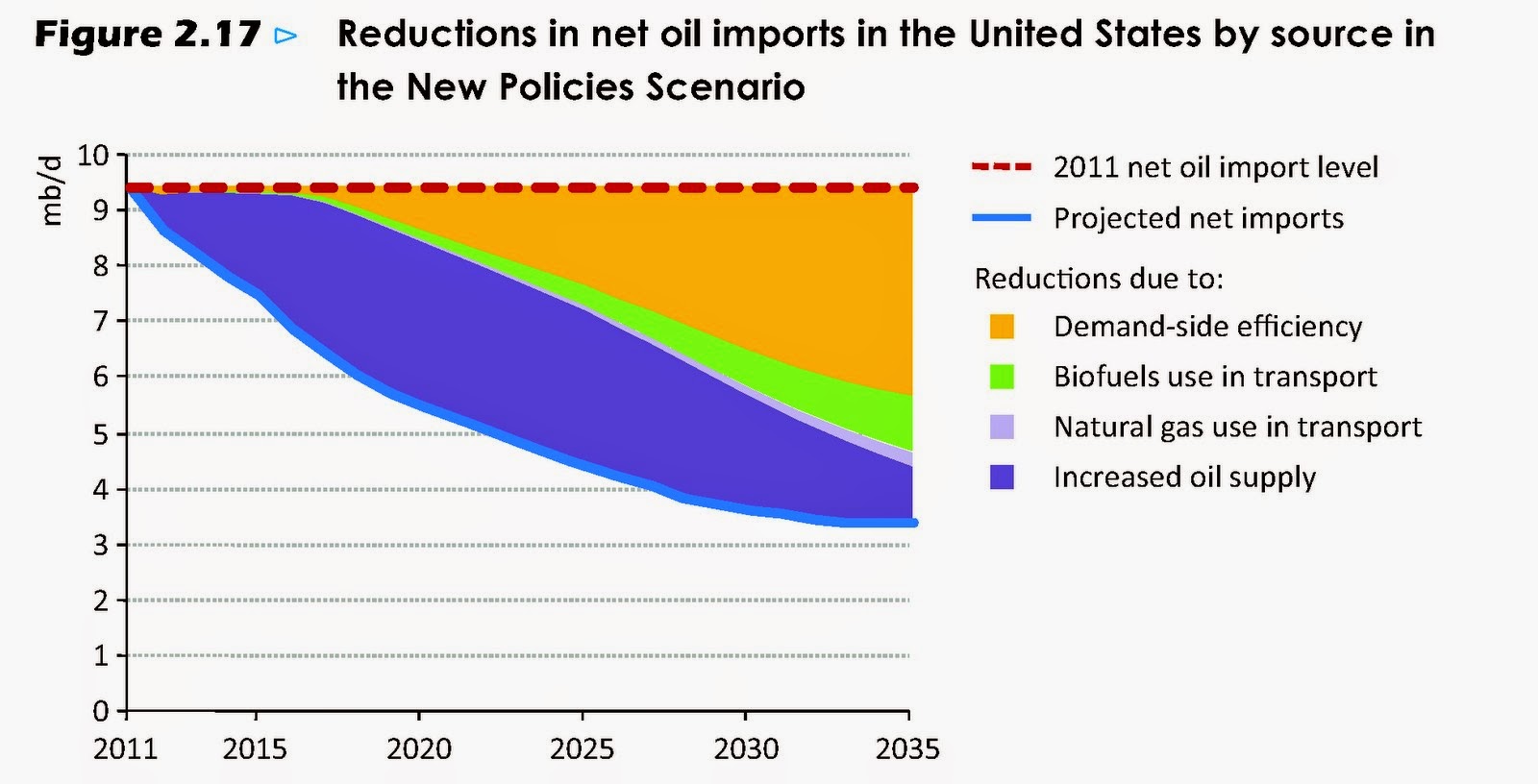

In questo momento conviene andare alla radice della famosa frottola dell’indipendenza energetica degli Stati Uniti. Tutta la storia si basa sulle proiezioni che la IEA ha fatto nel suo rapporto del 2012, il WEO 2012, e la grossolana esagerazione si sintetizza in un unico grafico:

Abbiamo commentato questo grafico già varie volte su questo blog, ma è chiaro che l’assunto non è stato percepito dai nostri esperti. Vediamo. Ciò che mostra questo grafico è la proiezione (che, ricordiamo, la IEA ha fatto poco più di due anni fa) su come si sarebbero evolute le importazioni di petrolio degli Stati Uniti dal 2012 al 2035. Il primo dettaglio che non dovrebbe sfuggire ad un esperto: nel grafico si vede che nel 2035 gli Stati Uniti importerebbero ancora qualcosa di più di 3 Mb/g. Dov’è quindi la tanto decantata indipendenza energetica? Nel fatto che la IEA assume che gli Stati Uniti produrranno un’eccedenza tale di gas naturale, soprattutto grazie all’impulso del fracking, che nel 2035 questa eccedenza energetica di gas naturale sarà equivalente al deficit di petrolio. Una strana contabilità, in cui per una volta la IEA usa eccezionalmente il valore energetico di ogni combustibile per confrontarli, nonostante che il petrolio sia tre volte più caro del gas. Pensate inoltre che la IEA fissa come orizzonte per raggiungere questo traguardo il 2035, non a caso l’ultimo anno coperto dalle loro previsioni, che è come dire nel lasso di tempo più lungo che si possa concepire. Il fatto è, alla fine dei conti, chi ricorderà nel 2035, con tutto quello che succederà da adesso in poi, delle previsioni che ha fatto la IEA nel 2012? Poiché per loro sfortuna, una parte della stampa che cerca disperatamente buone notizie in tema di energia e gli esperti ai quali è diretto questo articolo, continuano a pensare a questo scenario di abbondanza nordamericana, senza valutare le ipotesi né verificare se sono ancora valide. In particolare, sembra che non siano consapevoli che nei rapporti seguenti, quello del 2013 e quello del 2014, la IEA ha corretto al ribasso le sue previsioni sulla produzione di gas da fracking, per cui “cade” la famosa indipendenza energetica “netta”.

In realtà, e quando si cominciano a vedere i dettagli, emergono nuvoloni nuovi ed inquietanti. Senza spingersi oltre, nel grafico che sostiene l’errore della presunta futura indipendenza energetica netta degli Stati Uniti, troviamo che ci sono altri 3 Mb/g di diminuzione delle importazioni di idrocarburi liquidi che si integrano con difficoltà: “efficienza dal lato della domanda”. Forza, che l’introduzione di miglioramenti nell’efficienza porteranno ad una diminuzione del consumo di niente meno che 3 Mb/g (sui quasi 19 Mb/g che gli Stati Uniti consumano in questo momento, questo rappresenta il 16% del loro consumo attuale). Che i miglioramenti dell’efficienza portino ad una diminuzione del consumo è una cosa straordinaria, tanto straordinaria che di fatto non si è mai verificato nel nostro sistema economico se non nel mezzo di una grave crisi economica, per ragioni che Lord Jevons potrebbe spiegare ai nostri esperti, se le volessero ascoltare (vedi anche qui). Naturalmente se gli stati Uniti entrassero in una gravissima crisi economica possono giungere ad essere autosufficienti e più in particolare se la loro economia si trovasse in ginocchio e consumasse molto meno di adesso: sì, potrebbero persino arrivare ad esportare! Si da il caso, tuttavia, che questo scenario non è il paradiso idilliaco in cui sembrano credere i nostri esperti.

Ci sono altre questioni inquietanti all’orizzonte: come abbiamo commentato analizzando il WEO 2014, la IEA sta già parlando chiaramente di una stagnazione del consumo totale di energia in Europa, Giappone, Russia e Stati Uniti per i prossimi decenni. Non stiamo parlando soltanto di petrolio, ma di tutta l’energia. Come si possa ottenere crescita economica senza aumentare il consumo di energia è una cosa che deve essere ancora dimostrata, a parte alcuni trucchi di contabilità nazionale che vanno poco lontano. Prendendo questa previsione con le serietà che merita, quello che la IEA ci sta dicendo è che la recessione sarà permanente, il che è logico se si considera che, proprio per la scarsità di petrolio, questa crisi non finirà mai, come continuiamo a dire da 5 anni in questo blog. Che un tema tanto cruciale sia trasparente per i nostri esperti mostra che, ovviamente, non leggono i rapporti della IEA e dicono anche pochissimo sulle fonti da cui attingono, molte delle quali sono la stessa notizia elaborata e rielaborata da altri esperti della stessa risma, in un curioso ecosistema informativo nel quale gli scarti di uno finiscono per essere il nutrimento di un altro.

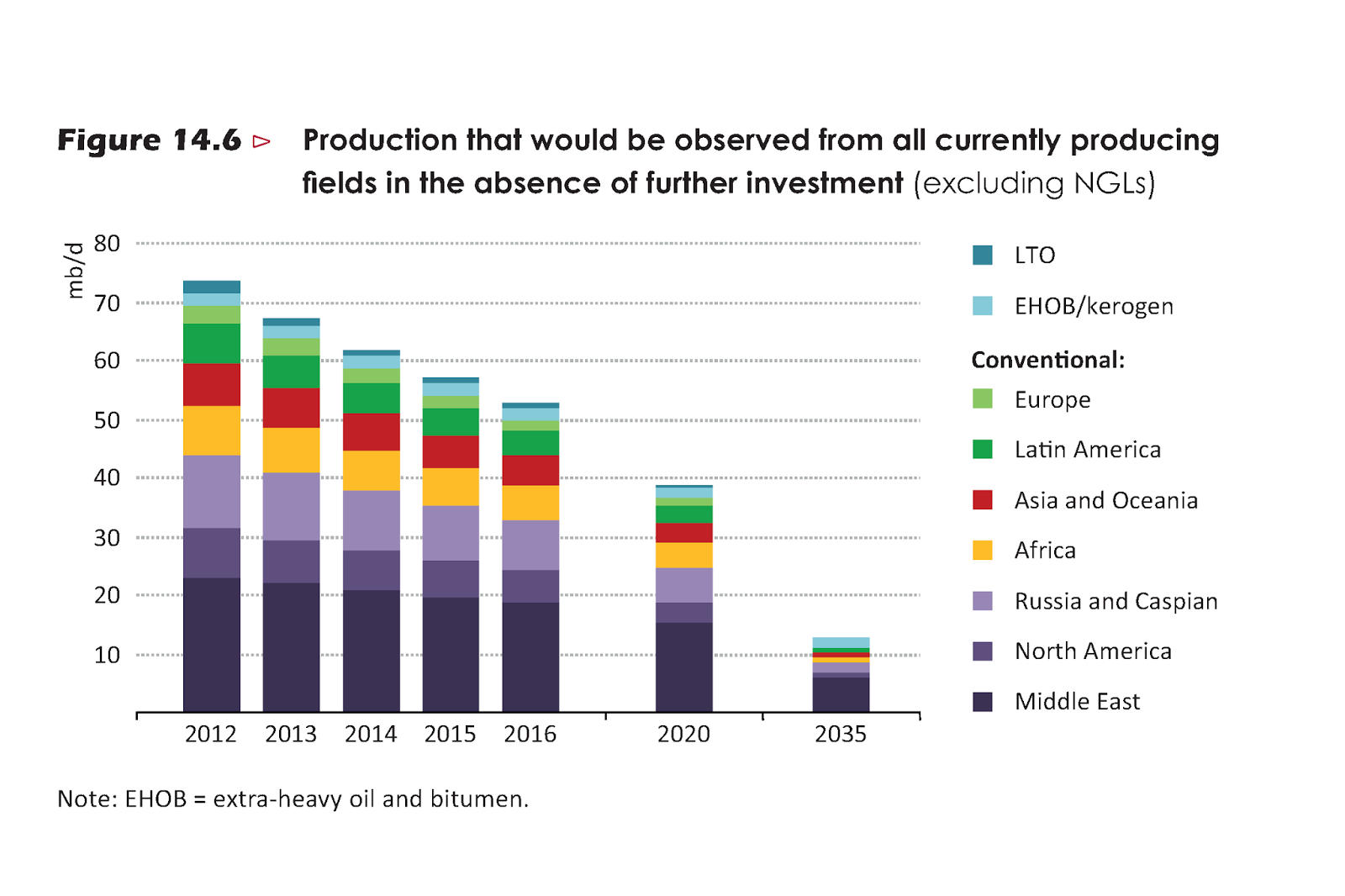

Ma ciò che finisce per proiettare un’ombra minacciosissima sul futuro energetico degli Stati Uniti, e quindi di tutto il pianeta, è il fallimento del fracking. I nostri esperti ora sono ossessionati dalla recente discesa dei prezzi del barile di petrolio (della quale parleremo più avanti), offrendo argomenti fra i più variopinti, senza essere in grado di vedere che il dramma era in gestazione da vari anni, fondamentalmente gli stessi da quando il fracking ha preso il volo. Gia nel novembre 2013, la IEA lanciava un avvertimento profetico ai naviganti col grafico seguente, che abbiamo già commentato a suo tempo:

In esso la IEA ci anticipava come si sarebbe evoluta la produzione di idrocarburi liquidi (esclusi i liquidi del gas naturale, forse per non non ingarbugliare falsamente di più la discussione) se non si fosse prodotto un maggiore investimento (in realtà, l’investimento sufficiente). Come si può apprezzare, la caduta della produzione è raccapricciante, arrivando ad essere un quarto di quella attuale (anche se questo in volume; in energia sarebbe molto di meno, in linea con l’orizzonte 1515). Con questo grafico, inserito in mezzo al rapporto annuale, la IEA inviava un messaggio di un certo allarme a chi doveva riceverlo (ovviamente, non le fanfare mediatiche, ubriache di sogni bagnati di fracking). La reazione dell’industria di fronte ad un tale avvertimento è stata esattamente l’opposto di ciò che veniva chiesto: un’ondata di annunci di disinvestimento, che già a marzo del 2014 ci faceva prevedere che l’industria degli idrocarburi perde soldi a piene mani: più di 100.000 milioni di dollari all’anno, con debito accumulato di più di mezzo miliardo di dollari. E ricordate che tutto questo succedeva col prezzo del petrolio ancora sui 100 dollari. In seguito, e solo in seguito, è cominciata l’attuale discesa dei prezzi, che non è ancora finita, per cui tutti i problemi descritti stanno peggiorando. In questo contesto, il numero di imprese dedite all’estrazione di idrocarburi mediante fracking ed altri idrocarburi non convenzionali che stanno fallendo ci indica che la bolla finanziaria creata intorno al fracking sta scoppiando. A seconda se il collasso di questa industria sia più rapido o più lento, i tempi si accorceranno o allungheranno, ma le conseguenze finali saranno ugualmente funeste.

“Il fracking è venuto per restare”

Questa è una delle frasi che ho dovuto sentire ultimamente in una omelia di un esperto. La frase corrisponde al genere pensiero magico, variante solo leggermente più adulta di quella strategia di negazione che hanno i bambini di ripetere a voce alta “Non è vero, non ti ascolto”, mentre si tappano le orecchie quando non vogliono che si dia loro una cattiva notizia. Se il fracking, come dicono questi signori, è venuto per restare, dovrebbero poter fornire dati chiari al riguardo, perché tutte le previsioni che ho visto (compresa la più ottimista di Goldman Sachs che si trova più in basso su queste righe) parlavano di un raggiungimento del massimo produttivo molto vicino – pochi anni da adesso – e a partire da lì di un declino più u meno rapido.

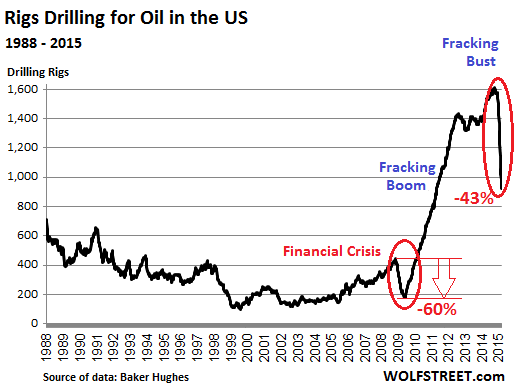

La cosa negativa di queste previsioni del picco del LTO prossimo e del rapido declino ulteriore è che sono state fatte in un ambiente molto diverso da quello attuale, con prezzi del petrolio molto più alti. Se anche con i prezzi precedenti, le imprese perdevano soldi, con i prezzi attuali stanno sprofondando nella più assoluta delle miserie. Continuare a parlare della “abbondanza del fracking”, o che “il fracking può resistere all’attuale situazione dei prezzi”, quando il numero dei pozzi attivi negli Stati uniti è crollato di più del 40% dal suo massimo dello scorso anno, risulta o del tutto ignorante o deliberatamente manipolatorio.

Alcuni esperti, vedendo che è sempre più difficile negare la debacle delle prospezioni americane e che l’ipotesi giunge già alle prime pagine dall’altro lato dell’Atlantico, si aggrappano agli ultimi fili d’erba in fiamme, evidenziando il fatto che nonostante il numero di pozzi attivi crolli rapidamente, la produzione si mantiene entro le statistiche ufficiali della statunitense EIA. Attribuiscono il fatto ai miglioramenti nell’efficienza di produzione, frutto di una adeguata ristrutturazione del settore, che finirà per sanare la crisi. Il loro grado di esperti, evidentemente, non li ha portati a sapere che, per colpa dei tagli fatti in questo dipartimento qualche anno fa, i dati di produzione hanno uno sfasamento reale di 3-6 mesi, durante i quali quello che si fa è estrapolare le tendenza precedente. Di fatto, ora che cominciano ad arrivare dati dell’inizio della crollo dei prezzi, si cominciano a vedere le prime differenze significative fra quello che si prevedeva e la cruda realtà.

Nel caso tutto questo fosse poco, da queste parti si gioca molto a parlare di fracking, che è la tecnica di estrazione, ma senza spiegare quale idrocarburo si vuole estrarre, se petrolio o gas naturale. Perché, come abbiamo già spiegato, il LTO è marginalmente redditizio, o lo è stato per alcune estrazioni, ma il gas naturale non lo è e non lo è mai stato (un meme comune fra gli esperti è che il prezzo del gas negli Stati uniti sia un terzo che in Europa “grazie al fracking”, senza spiegare che ciò è stato possibile attraverso l’indebitamento e con un consumo locale piuttosto stagnante). La differenza è importante, tenendo conto che, per esempio, in Europa (e in Spagna in particolare) sono state identificate solo risorse di gas naturale estraibili col fracking, mai di petrolio. Perché c’è tanta insistenza su numerosi forum europei sul fatto che l’Europa dovrebbe scommettere su un combustibile molto meno versatile del petrolio e con un mercato molto più limitato, con un EROEI ancora più basso e pertanto economicamente rovinoso, con delle prospettive di produzione molto limitate nonostante le grandi riserve e con un grande impatto ambientale è per me un mistero, che a dire di qualcuno si chiarisce alla luce di certe presunte e consistenti commissioni. Alla fine, è possibile che la frase “Il fracking è venuto per restare” sia vera, anche se non nel senso che intendono i nostri esperti. L’impatto ambientale del fracking può lasciare un’impronta duratura.

I sauditi stanno tentando di far sprofondare l’Iran, l’Russia, il fracking negli Stati Uniti e/o i dolcetti di mia nonna

Questo tema è stato trattato con molta profondità su questo blog che non ho voglia di ripetermi di nuovo qui. Per capire l’attuale processo di sprofondamento dei prezzi (e verso dove ci porta) potete leggervi “La Spirale” e per comprendere che non c’è nessuna cospirazione ma ci si strugge per lei, “L’illusione del controllo”.

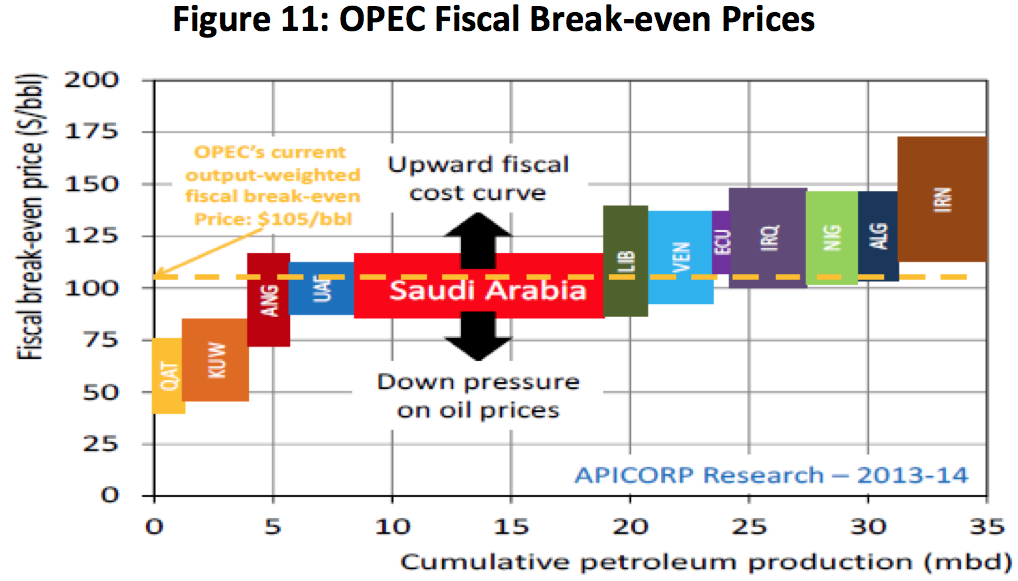

Il costo dell’estrazione di un barile di petrolio in Arabia Saudita non è di 2 dollari

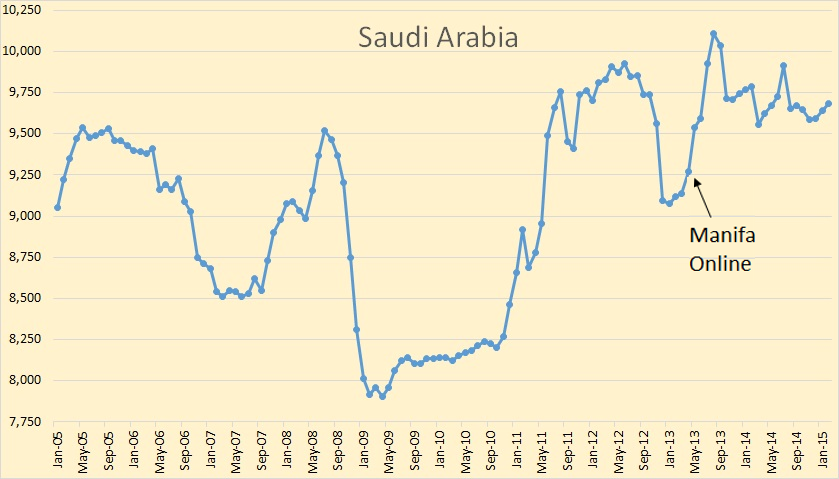

Molti esperti si impegnano a dire che estrarre petrolio in Arabia saudita sia un regalo, che estrarre ogni barile costi solo un paio di dollari. Si vede che questi signori e signore vivono ancorati alla loro adolescenza o alla loro gioventù, visto che credono che nei 40-50 anni che sono passati da quando questo era così non sono niente. Poco importa che persino il giacimento supergigante di Ghawar sia già molto maturo e che richieda l’iniezione di grandi quantità di acqua per mantenere la sua produzione, poco importa che si siano dovuti mettere in produzione giacimenti di così scarsa qualità come quello di Manifa, mescolando la sua produzione col resto del greggio saudita per evitare che la produzione decada. Al nostro esperto non importa nemmeno, insomma, che ai sauditi non rimane nient’altro, nessun altro giacimento in riserva, per evitare la caduta della produzione in pochi anni.

E’ uguale: se nei 60 anni del secolo passato produrre petrolio in Arabia Saudita costava 2 dollari, oggi costa lo stesso. In realtà, il costo di produzione si situa piuttosto intorno ai 20 dollari per l’Arabia Saudita e oltre i 25 dollari al barile come media dell’OPEC(peggio ancora: se si tiene conto dell’inflazione, il costo di produzione non è mai stato di 2 dollari del 2015, che è è la cosa implicita nell’assurda estrapolazione dei nostri esperti). Ma, come abbiamo spiegato circa due anni fa, i paesi produttori hanno le loro necessità, che vanno oltre la mera copertura dei costi logistici per produrre petrolio perché noi lo bruciamo allegramente in un fuoristrada per andare a comprare il pane. Risulta che questi paesi abbiano bisogno di un prezzo al barile abbastanza alto perché gli introiti fiscali permettano di mantenere qualcosa di più dei privilegi della élite: un sistema di redistribuzione minima della rendita, basato su un sistema di aiuti sociali, che hanno come obbiettivi di impedire che comincino le rivolte in quei paesi e tutto vada in malora. Quei costi fiscali sono pertanto strutturali, forse più di quelli di mettere in funzione la trivella o trasportare il greggio. E quei costi non sono per niente bassi: in media, si situano al di sopra degli 80 dollari al barile.

Pertanto, pensare che c’è un margine per l’abbassamento dei prezzi del petrolio o per mantenerli bassi per maggior gloria del consumatore occidentale è di una ciecità assoluta, completamente impropria per un autoproclamato esperto.

Il risparmio e l’efficienza non cambiano nulla di per sé

Anche questo tema è stato trattato in diverse occasioni qui (compreso in chiave “for dummies”). Pare che un nobile inglese che è vissuto alla fine del XIX secolo, Lord William Jevons, ha osservato che nella misura in cui veniva migliorata l’efficienza delle macchine a vapore, il consumo di carbone dell’Inghilterra aumentava anziché diminuire: è il famoso Paradosso di Jevons. A cosa è dovuto? Al fatto che in un sistema economico orientato alla crescita infinita ed alla produzione, l’energia che rimane libera perché qualcuno non la usa (mediante risparmio diretto o indirettamente all’aumentare dell’efficienza) la userà qualcun altro per produrre beni e servizi e guadagnare così più soldi. Come diceva Javier Pérez nel suo post per profani: “La ragazza che non hai baciato non si è fatta suora: si è spostata con un altro”. Anche questo principio semplice, ben conosciuto da più di un secolo e mezzo, non è riuscito a permeare il comprendonio di tanti esperti che scorrazzano su questo mondo di Dio e quindi abbiamo una fastidiosa insistenza sul fatto che bisogna fomentare il risparmio e l’efficienza energetica, come se questo risolvesse qualcosa. Quello che sta succedendo è che l’energia che risparmiano i consumatori finisce per consumarla l’industria, i prezzi dell’energia non diminuiscono e, soprattutto, per aggiungere danno alla beffa, al consumatore aumentano altri costi indiretti di modo che continua a pagare lo stesso di prima o di più. Per esempio in Spagna, nella bolletta elettrica è diminuito il prezzo della parte che si riferisce al consumo realmente realizzato, ma è aumentato il prezzo delle spese fisse (che va riferito alla potenza contrattata), per cui il consumatore finisce per pagare di più anche se consuma meno.

Contrariamente a quello che pensano alcuni picchisti più radicali, non è che non ci sia soluzione al paradosso di Jevons: sì che c’è. Inoltre, risparmio ed efficienza saranno molto utili in futuro. Ma il primo passo è cambiare l’origine del paradosso e di molte altre contraddizioni: un sistema economico basato sulla crescita continua. E quei vediamo il vero volto di molti esperti: in nostro sistema economico, il capitalismo, è semplicemente intoccabile e si può parlare di tutto tranne di cambiare questo sistema. Sono convinto che molte delle affermazioni assurde ed infondate fatte da molti esperti hanno origine nel fatto che non hanno il coraggio di mettere in discussione l’indiscutibile, non osano smettere di affrontare la questione di fondo in punta di piedi e tirar fuori il rospo e dire tutto. Invece cercano una soluzione provando a giocare con tutte le variabili tranne quella ovvia: una cosa simile a quella dell’uomo che cercava le proprie chiavi smarrite sotto il lampione e non qualche metro più in là, dove in realtà gli erano cadute, perché sotto il lampione c’era più luce.

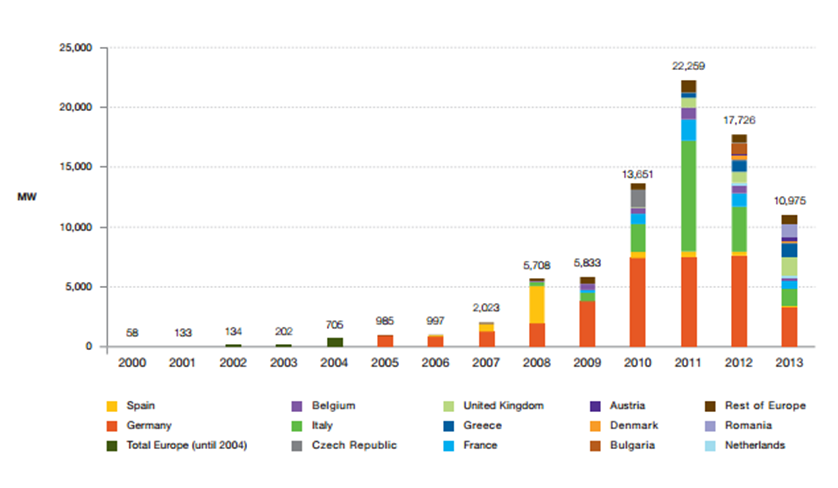

Non c’è nessun mistero sul perché non si installano più pannelli solari in Spagna

La Spagna riceve molto più irraggiamento dei paesi del Nord Europa che hanno installato in proporzione molti più pannelli fotovoltaici, soprattutto negli ultimi anni. Un argomento ricorrente di un certo tipo di esperti di energia, del sottoinsieme “con coscienza ecologica”, è quello di chiedersi perché in Spagna, che per qualche anno a condotto l’implementazione di sistemi di generazione di energia rinnovabile, siamo messi ancora così male. Si indica il Governo (i Governi, in realtà) che hanno smantellato il settore e c’è una parte innegabile di ragione in questo. Tuttavia, il problema delle rinnovabili è molto più profondo e non è circoscritto soltanto alla Spagna, come abbiamo spiegato trattando la relazione fra rinnovabili e capitalismo: i sistemi di energia rinnovabile hanno un rendimento economico insufficiente per mantenere il sistema capitalista tale e quale a come è strutturato in questo momento. Per questo non vengono incentivati. E il problema, come dicevo, non è circoscritto alla Spagna; lo stop dell’investimento in Europa è evidente:

Persino in Germania stanno tagliando gli incentivi all’energia rinnovabile (di recente è uscito un rapporto devastante per il settore rinnovabile del Regno Unito). La chiave è che il basso EROEI di questi sistemi li rende inadeguati per mantenere il capitalismo così come lo intendiamo. La soluzione qui sembra passare per l’abbandonare il capitalismo o abbandonare le rinnovabili, ma siccome il primo proposito è inaccettabile per la maggior parte degli esperti, in modo aperto o subdolo, scelgono la seconda. E coloro che non possono accettare nemmeno la seconda per il proprio profilo “ecologicamente consapevole” di dedicano a fare rigiri dialettici e a porsi la domanda retorica: “Come mai che avendo tanto Sole in Spagna non si investe di più in fotovoltaico?”, mentre non cambia assolutamente niente.

Non è l’elettricità ciò di cui abbiamo bisogno

Sembra una bugia tornare ad insistere in continuazione sullo stesso semplice fatto: nel 2011 l’elettricità in Spagna ha costituito soltanto il 21% del nostro consumo di energia finale. Se questa percentuale è aumentata al 23% nel 2014 non è a causa del fatto che si sono trovati più usi e migliori dell’elettricità qui, ma perché il consumo di petrolio è crollato del 25% dal suo massimo del 2008. Di fatto, il consumo di energia primaria in Spagna in questo momento è paragonabile a quello dell’inizio di questo secolo.

Elettrificare gli usi attualmente non elettrici dell’energia non è un compito facile. Abbiamo già esposto qui in dettaglio per quali motivi l’auto elettrica è solo una chimera, ma che abbiamo bisogno di molti macchinari che non sono auto (camion, trattori, escavatrici, navi, aerei) la cui elettrificazione come veicoli autonomi non si discute a causa della dimensione sproporzionata che dovrebbero avere le batterie. Non è che non si può elettrificare la società, ma è il caso di fare una pianificazione molto oculata, tenendo conto inoltre dei limiti dei materiali necessari. Qualche anno fa abbiamo fatto questa analisi e la soluzione esiste, anche se i cambiamenti che implica per il nostro sistema economico sono radicali. Di fatto, è necessario il superamento del capitalismo per poter fare questa transizione.

Smettete di far fretta all’innovazione

I progressi tecnologici non avverranno perché coincidono col fatto che abbiamo la fortuna di trovare una nuova fonte di energia o di un sistema per sfruttare meglio l’esistente (senza che Jevons ci guasti la festa). E non è una questione di più investimento, come sembrano pensare gli economisti tradizionali. L’innovazione nell’energia è molto più lenta o forse limitata che in altre aree, probabilmente perché i limiti della Termodinamica sono piuttosto rigidi. Non ci sono stati grandi cambiamenti nel meccanismo centrale per produrre elettricità per più di un secolo: continua a consistere nel fare girare delle spire all’interno di un campo magnetico e la maggioranza delle centrali elettriche consistono nel far bollire acqua perché il vapore muova un rotore che faccia girare quella bobina. Sono stati migliorati i progetti ed i materiali, certo, ed in alcune caldaie si riutilizza parte di quel vapore, ma alla fine c’è una grande parte dell’energia, quasi sempre più del 50%, che va semplicemente perduta. E’ da decenni che non stiamo introducendo nuove fonti di energia: il carbone, che si sfrutta da tempi immemorabili, il petrolio e il gas (su scala industriale) da circa un secolo e mezzo, l’uranio da 70 anni, l’energia idroelettrica da un secolo, le prime celle fotovoltaiche hanno quasi 60 anni e i primi aerogeneratori poco meno. Ci sono, naturalmente, alcune idee nuove (le più promettenti, le centrali termosolari, si basano su principi conosciuti dagli antichi greci e già implementati in modo rudimentale per produrre elettricità alla fine del XIX secolo) ma non ci sono cambiamenti rivoluzionari ne rotture di paradigma. I problemi con le fonti di energia si conoscono da circa mezzo secolo, quando c’è stato il primo spavento col petrolio e in tutto questo tempo non è stato possibile giungere a qualcosa di realmente competitivo che permettesse di mantenere il nostro attuale sistema. Alcuni interpretano questa assenza come una fatua dimostrazione dell’esistenza di una grande cospirazione, senza comprendere che il nostro sistema economico e produttivo integra tutto ciò che ha un rendimento adeguato. Guardando le cose spassionatamente, sembra più che i progressi in materia di fonti energetiche o non sono possibili e hanno un orizzonte abbastanza scarso. Ma anche se si ha una certa fiducia nel fatto che alla fine si verificherà un avanzamento tecnologico rivoluzionario (e forse dopotutto non tanto desiderabile), è ovvio che non reagire ai gravi problemi che già abbiamo, aspettando che si verifichi il miracolo opportuno, è un modo negligente di gestire la situazione attuale, completamente temeraria e impropria da parte di chi ha questa responsabilità. Per questo è sorprendente che i nostri esperti, alcuni dei quali sono consiglieri dei nostri Governi, sostengano questa fede irrazionale nel miracolo salvifico, in una manifestazione di tecno ottimismo imprudente.